Il dibattito pubblico sull’Intelligenza Artificiale (AI) è attraversato da paura e paranoia.

Prendiamo il timore che l’AI “rubi posti di lavoro”, ha un fondamento, ma c’è una componente irrazionale. È già accaduto in passato. La storia pullula di casi in cui una nuova tecnologia ha provocato ondate di panico o irrazionalità.

Lasciamo perdere la storia trita (ma vera) delle automobili, dei cavalli e delle carrozze. Tra le vicende più divertenti c’è quella di inizio ‘900, quando sembrava che il romanticismo dovesse essere spazzato via dall’introduzione delle macchine da scrivere (When Typewriters ‘Killed Romance).

Per non parlare del panico scatenato dall’arrivo del Walkman e delle cuffiette (The Great Walkman Panic of the 1980s – by Louis Anslow). O, più recentemente, di quando molti ritenevano Amazon un’azienda inutile e votata al fallimento (Amazon.Bomb: Amazon Naysayers).

Nel settore finanziario non manca chi ritiene che professioni come il consulente finanziario e assicurativo saranno cancellate da una marea di roboadvisor di ultima generazione, basati su AI.

Personalmente trovo spesso vaghe le argomentazioni di chi teme la perdita del posto di lavoro.

L’AI non automatizza lavori tout court, bensì specifici compiti (“task”).

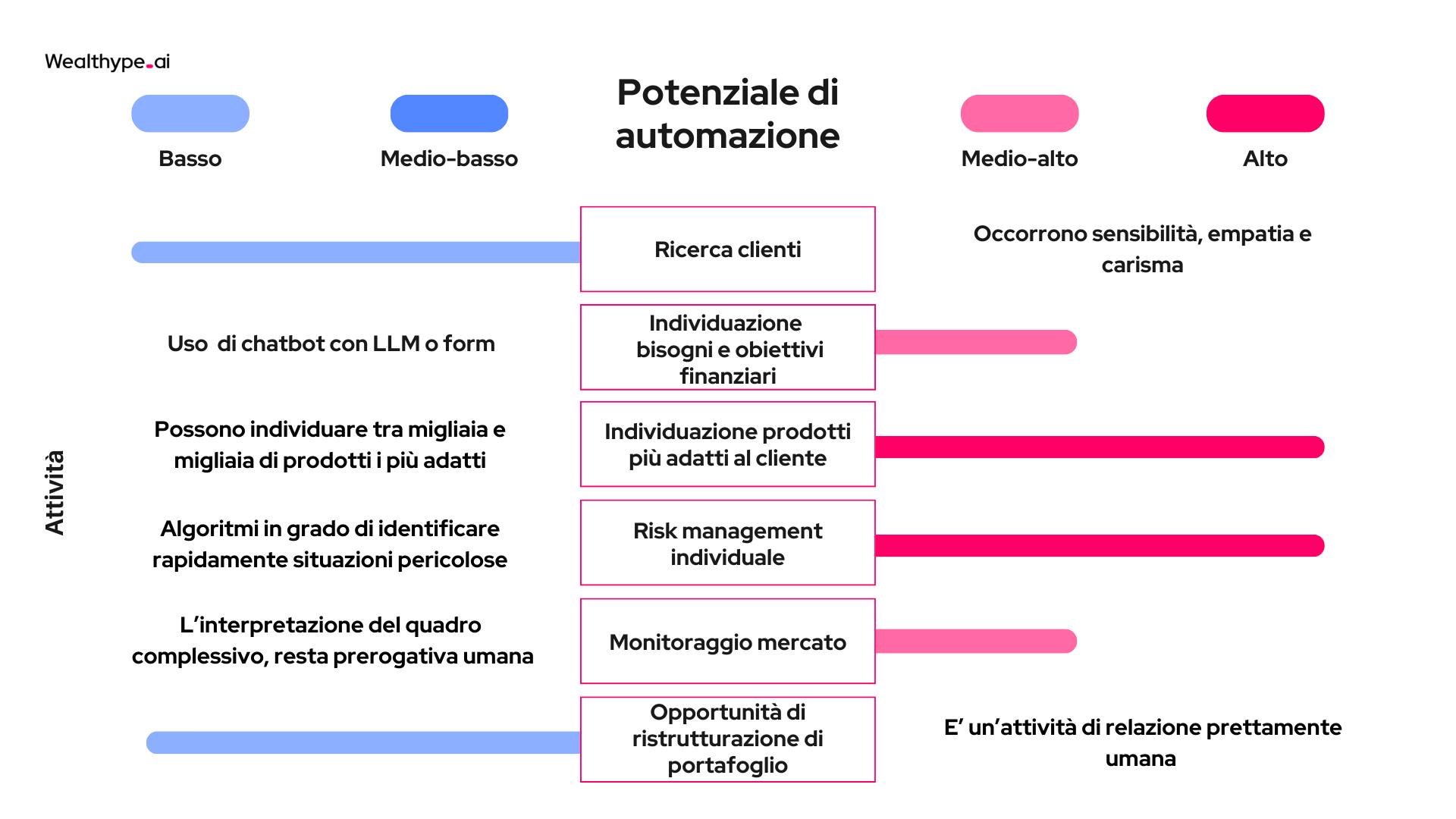

E poiché i lavori sono costituiti da insiemi di task, per capire se un lavoro può essere automatizzato con l’aiuto dell’AI e della tecnologia, occorre partire proprio dall’analisi dei singoli task. Questa tecnica si chiama, ma guarda un po’, “Task Analysis”. Proviamo ad applicarla al caso del consulente finanziario.

La tabella seguente riporta alcune delle principali attività di un consulente finanziario, unitamente a una valutazione del potenziale d’automazione.

Laddove il potenziale d’automazione è elevato, ha senso automatizzare, ma dove è medio vi può essere supporto e potenziamento del consulente, si parla di “Augmentation”. Dove il potenziale è basso, l’automazione è inutile, forse anche dannosa.

Inoltre, la scelta di automatizzare un compito dipende dal valore economico che ne consegue: per esempio, conviene se il task corrisponde a lavoro ripetitivo e prono all’errore umano, oppure se accelera un processo che costituisce un collo di bottiglia per altre attività.

Una rapida occhiata alla tabella mostra come ci sia forte potenziale d’automazione, anche in attività ad elevato valore aggiunto. Ad esempio quando serve determinare profilo e caratteristiche di un cliente, individuandone bisogni e obiettivi, o generando un’ipotesi di raccomandazione. Sono attività in cui occorre raccogliere, pulire, organizzare vaste quantità di dati e poi spremerle con algoritmi, per ottenerne il succo, cioè informazioni chiave per il consulente. È qui che le macchine sono eccellenti.

Una serie di attività ad alto valore aggiunto abbiano basso potenziale di automazione.

Sono quelle che richiedono capacità di relazione ed empatia – come la ricerca di nuovi clienti – oppure doti di sintesi e supervisione, il territorio dei Sapiens.

E quindi? L’AI sta cambiando le regole del gioco, ma è un gioco di squadra: sta dando ai consulenti gli strumenti per fare di più, per essere di più. È un’era di Augmentation, non di Automation. Un futuro dove l’AI e l’umano lavorano a braccetto, per un mondo finanziario più smart e più sensibile. L’AI è una sorta di amico digitale infinitamente bravo a fare conti complessi, paziente e instancabile, che consente di individuare strategie migliori per ciascun cliente, più efficacemente e velocemente.

Insomma, quella che vedo è una simbiosi, da cui i consulenti potranno trarre vantaggio.

Noi in Wealthype ci occupiamo di questo e abbiamo già aiutato migliaia di advisor a lavorare meglio. Per una demo dei nostri tool, potete contattarci qui e scoprire come applicare le logiche del Machine Learning ai vostri processi aziendali.

")

")

")